我要收藏

公共资源调用站点

文章分享

我要收藏

公共资源调用站点

文章分享

金融行业是数据应用的“领航者”。审计人员如何从金融行业海量数据中快速有效地发现规律和特点、挖掘审计线索、提升审计质效,成为当下金融审计的重点和难点。数据挖掘技术为解决这一问题提供了思路。

本文以某证券公司审计为例,介绍数据挖掘技术在审计中的具体应用,旨在帮助审计人员快速锁定审计疑点,提高审计效率。

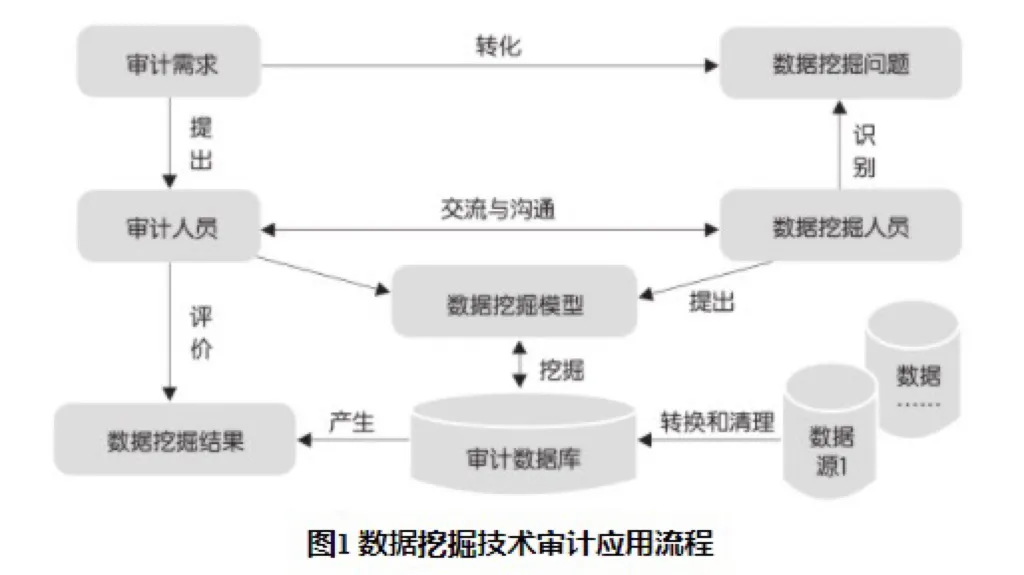

数据挖掘技术审计应用流程

数据挖掘指利用数学分析工具和数学方法从大量不完整的、模糊的、有噪声的随机数据中,提取具有潜在应用价值的信息和知识的过程。

数据挖掘技术不仅可以对信息系统产生的被审计单位财务、业务数据进行深层次分析和研究,揭示其本来面貌和内在联系,而且可以通过模型匹配和挖掘算法从海量无序的原始数据中抓取有用的数据信息。

当前审计过程中,较为常用的是SQL数据库和ACL软件。相比而言,审计人员利用数据挖掘技术开展审计,不需要给定假设前提,即可发现可疑、异常的信息,锁定审计重点,具体流程如图1所示。

数据挖掘技术审计应用实例

(一)运用关联分析法,发现违规开立融资融券账户情况

关联分析,是指在大量数据中发现变量间的关联性,从所有细节或事物中抽取频繁出现的模式,进而总结出一组事件或条目与其他事件或条目的相互联系。

审计思路:融资融券账户,即信用账户的开立,要求客户必须从事证券交易半年以上且具有一定的风险承受能力。审计人员可以通过获取客户在当前证券公司证券账户和信用账户的开户信息,结合风险测评表数据,核实普通账户和信用账户开户日期的时间差,判断是否存在不符合开户条件的客户开立信用账户的情况。

审计分析过程:首先,选择创建数据挖掘库并引用数据源,引入“客户合同信息表”“客户信用合同信息表”“客户风险评级信息表”,指定“客户号”作为主键关联三张表;其次,运用关联分析方法,筛选出前两张表“合同开始日期”相差天数小于180天的客户作为疑点,核实是否存在从事证券交易不足半年的客户违规开立融资融券账户的情况;最后,在关联表中,筛选“测评等级”字段为保守型客户作为疑点,核实是否存在给低风险客户开立融资融券账户的情况。

(二)运用决策树分析法,发现利用融资融券通道套取资金情况

决策树分析,即采用树形结构表现数据受各变量影响程度的决策分析方法。在决策树分析过程中,先根据样本数据集构造成一个树形结构,从根节点到子节点到叶子结点,经过层层分枝,对数据进行全面的趋势、比率、比较和结构分析,发现异常,确定审计重点。

审计思路:按照规定,融资融券业务融出资金仅能在信用账户内使用,当担保比例超过300%时可以提取。客户利用融资融券通道套取资金,主要做法为,客户先融券A股票获得相应资金,同时融资买入相同数量的A股票用于偿还融券负债,此时客户在仅保留融资负债的同时获得资金。在保持一定担保比例的前提下,可以提取此资金并自由使用,规避用途限制。可以考虑在一定的时间窗口内,客户同时融资并融券相同股票,同时窗口期末融券负债已还清,而融资仍存在负债的情形,再结合客户资金从信用账户转出的记录,来判断是否存在客户套取资金的情况。

审计分析过程:首先,选择创建数据挖掘库并引用数据源,引入“客户历史融券负债表”“信用账户证券变动流水”“信用账户资金流水”,指定“客户号”“证券代码”作为主键将前两张表关联起来,将发生日期在同一时间窗口的记录提取出来,获得客户在一个时间窗口内,对同一只股票既融资又融券的数据,作为一级子节点;其次,将上述数据与“信用账户证券变动流水”通过“客户号”“证券代码”再次关联,获得在该时间窗口下对融券负债有归还记录的数据信息,作为二级子节点;再次,将二级子节点与“信用账户资金流水”通过“客户号”关联起来,查找在这个时间窗口内归还融券负债后,提取过资金的客户信息,作为叶子结点即疑点,核实是否存在利用融资融券通道套取资金的情况。

(三)运用聚类分析法,审查大额费用支出的效益性

聚类分析,即把数据集分解或划分成不同的组,使同一组中的对象尽可能相似,不同组中的对象尽可能相异,通过聚类识别出密集区域和稀疏区域,发现数据分布模式和数据属性之间的关系。

审计思路:经纪业务是证券公司通过代理客户买卖证券并收取佣金的业务。证券公司为了拓展客户来源,往往通过与广告公司签订合作协议的方式,根据广告商介绍客户量支付广告服务费。通过对财务数据中的支付金额以及业务数据中实际增加的客户信息的比对,核实是否按照标准支付服务费,并核查该项服务的实际效用。客户拓展费用执行效果可以从两方面来考量,一方面是新拓展的客户交易量是否达到预期标准,另一方面可以根据新拓展客户年龄结构来推测客户是否有足够的经济能力。

审计分析过程:首先,选择创建数据挖掘库并引用数据源,引入“广告公司推荐用户信息表”“证券公司用户开户信息表”“经纪业务交易信息表”,指定“客户身份证号”作为主键将前两张表关联起来,获取推荐用户信息表的客户号;其次,指定“客户号”作为主键将后两张表关联起来,以客户号为汇总字段。汇总出每位客户自推荐确认后所有成交金额以及支付的佣金,计算出不活跃客户,即从未发生过业务的客户所占比例,判断该项业务执行效果;再次,对总体目标进行相近性分组,以观察离群目标的特征,根据客户身份证号及推荐日期计算出推荐日时客户的年龄,并根据年龄分为三层(23岁以下,在校大学生;23至60岁,经济能力较强群体;60岁以上,经济能力较弱群体),汇总出每个年龄段的客户人数及开户人员结构情况;最后,根据分析结果得出费用支出结论。

(四)运用序列分析法,判断是否存在“老鼠仓”问题

序列分析,即通过分析数据项的变化,探究时序中的数据规律,进而挖掘出被审计单位正常及异常行为的频繁序列模式,从而发现审计数据之间的前后(因果)联系。

审计思路:将证券公司自营业务与资产管理业务的股票交易数据进行关联分析,按照买入时间的匹配情况,分析两项业务的同步程度,将自营业务先于资产管理业务操作且导致股价波动的情况作为疑点进行分析,判断是否存在“老鼠仓”问题。

审计分析过程:首先,选择创建数据挖掘库并引用数据源,引入“自营业务历史指令操作表”“资产管理业务历史指令操作表”,指定“证券代码”“日期”作为主键关联起来,并计算出两次交易时间间隔以及成交价格相差百分比;其次,筛选出委托方向相同、两次交易间隔时间在1天内且交易价格相差百分比较大的数据作为疑点,核实是否存在损害资产管理产品客户利益的情况;最后,筛选出资产管理委托方向为买入,自营买入方向为卖出,两次交易间隔时间在1天内,同时资产管理业务先于自营业务操作且价格相差百分比较大的数据作为疑点,核实是否存在利用资产管理产品拉升证券价格、自营择机卖出的情况。

(五)运用孤立点分析法,判断公司风险防控制度执行情况

孤立点分析,是指利用数据源中不符合数据一般模型的数据点进行分析,即发现数据源中显著不同干其他数据或行为的异常数据。被审计单位的数据源中含有的一定数量异常值,通常就是可疑数据。

审计思路:所谓证券池,是指证券公司为了控制业务风险设立可供购买的证券集合。各业务团队只能购买在证券池中存在的证券,以达到防控风险的目的。通过将同一日期下的证券池与证券交易指令关联分析,就可以核查出证券池制度是否执行到位。此外,交易人员为了买入不在证券池内的证券,会提交申请将拟购买证券入证券池,待审批完成后才能交易。如果审批时间与买入时间间隔过短(如30分钟之内),即可认为证券池制度形同虚设。

审计分析过程:选择创建数据挖掘库并引用数据源,引入自营业务“预警信息表”,主要为触发预警条件时系统中产生的所有报警信息;“历史指令操作表”,主要为证券买卖交易记录;“历史证券池表”,主要为历史上每一日证券池内包含的证券信息。首先,指定“证券代码”“日期”作为主键将“预警信息表”和“历史证券池表”关联起来;其次,查找委托方向为买入,成交状态为完全成交或部分成交,同时被操作证券不在证券池表中的操作指令,作为孤立点即疑点,核实是否存在交易非证券池内证券的情况;最后,将“历史指令操作表”与“预警信息表”中告警类型为触发证券池报警的记录,通过业务时间、证券代码、自营团队名称进行关联,生成关联表,并计算告警时间与成交时间的间隔。搜索时间间隔小于30分钟的数据,作为疑点,核实证券池风险防控制度是否得到有效落实。

文件下载:

关联文件:

网站地图 地址:桂林市临桂区青莲路发展投资大厦南楼

主办:桂林市审计局 电话:0773-2822209

桂公网安备 45031202000203号

桂ICP备07501321号-2 网站标识码 4503000030

桂公网安备 45031202000203号

桂ICP备07501321号-2 网站标识码 4503000030